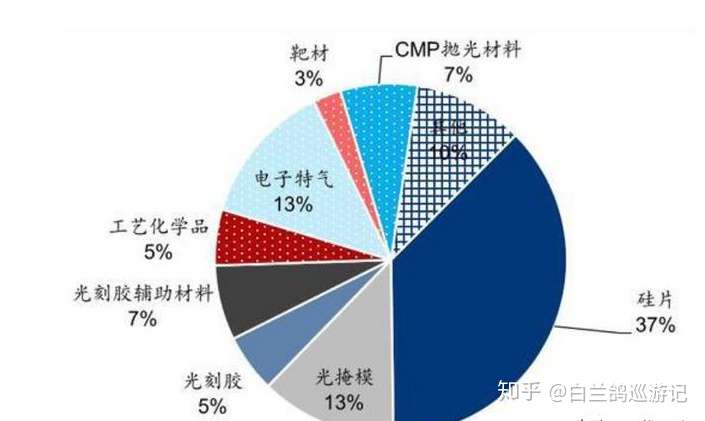

先再次提一下半导体产业链的分类,这个图我们之前分析半导体产业链的时候就拿出来过,这里再强调一下分类:

接下来继续说剩下四个分类。

一、 电子特气

金宏气体

公司创立于1999年,目前主要产品包括特种气体、大宗气体和天然气三大类100多个气体品种,下游客户遍布电子半导体、医疗健康、新材料、新能源、高端装备制造等众多行业。根据中国工业气体工业协会的统计2017-2019年公司销售额连续三年在协会的民营气体行业企业统计中名列第一。2017年10月公司被中国工业气体工业协会评为"中国气体行业领军企业"。公司拥有气体行业中唯一专注于电子气体研发的国家企业技术中心、CNAS实验室,多次承担国家科技部火炬项目,公司研发的7N电子级超纯氨等产品打破了国外技术垄断,填补了国内空白,实现了对外资巨头产品的进口替代。

华特气体

与同行业公司相比,公司在我国集成电路等半导体应用领域积累了中芯国际、台积电、华润微电子、华虹宏力、长江存储等众多知名客户,对8寸集成电路厂商的覆盖率达到80%。而此类客户对气体供应商会进行审厂、产品认证两轮严格的审核认证,审核认证周期较长,且为保证供应的稳定,在进入其供应链体系后合作关系即较稳定。此外,与上述同行业公司相比,公司还得到了液化空气集团、普莱克斯集团、林德集团等海外大型气体公司的认可,有助于提升公司品牌和影响力,有助于国内终端的开拓并加速进入全球领先的半导体客户。

雅克科技

公司子公司科美特是国内含氟特种气体的龙头企业,业绩发展稳定,盈利能力较高;UP Chemical 主营 SOD 与前驱体材料,填补国内空白,下游客户需求稳定增长;华飞电子是国内球形硅微粉最大供应商,多年经营积累了丰富的技术优势与客户优势,半导体材料平台型公司的战略布局趋于完善。随着半导体工业第三次产业转移的进行,以及集成电路相关领域国产化政策的不断加码,国内半导体材料市场扩容在即,公司有望充分受益。

二、 光刻胶

南大光电

光刻胶作为半导体工艺制程中最为核心的原材料,技术门槛较高,高端光刻胶长期由日本 JSR、TOK 等垄断,国际宏观环境的变动可能会让国内半导体企业面临核心原材料断供的风险。近年来,公司积极布局光刻胶,已获得国家 02专项"193nm 光刻胶及配套材料关键技术开发项目"和"ArF 光刻胶开发和产业化项目"的正式立项。目前"193nm 光刻胶及配套材料关键技术开发项目"的研发工作已经完成,处于验收阶段; "ArF 光刻胶开发和产业化项目"由其子公司宁波南大光电全力推进中,并于 2020 年 4 月引入 193 纳米浸没式光刻机用于光刻胶产品开发。项目投产后,将达到年产 25 吨 193nm(ArF 干式和浸没式)光刻胶产品的生产规模,长期来看公司业绩有望受益,产能释放有助于推动光刻胶国产化进程,国内高端光刻胶有望迎来新的发展机遇。

上海新阳

按照下游应用,光刻胶可以分为PCB、LCD 以及集成电路制造、封装用光刻胶等,从市场体量看,LCD光刻胶是最合适的切入点,但是从市场需求看,集成电路制造用光刻胶需求最为迫切。公司参股的博砚电子主要从事 LCD 光刻胶,处于快速起量阶段。同时,博砚电子成功的经验为新阳提供了借鉴,公司和博砚电子也有一定的业务协同,公司目前在推进 ArF 干式、KrF 厚膜光刻胶的研发。

三、工艺化学品

江化微

湿电子化学品是面板生产成本的重要组成部分,但国内面板厂的化学品供应商以韩国为主,国产化率较低。在现阶段面板行业竞争加剧的情况下,控制成本已成为面板企业的重要诉求。相比于日韩系供应商,本土电子化学品具有一定的价格优势,可有效降低面板成本。历经贸易战后,为避免核心材料受制于人,供应链国产化扶持已经成为各家厂商的当务之急,公司电子化学试剂类产品对中电系、京东方、华星、天马等主流面板企业已有多年的供应基础,随着供应品类与应用量的逐渐成长,这一领域可望成为持续稳定的增长源。在半导体芯片领域,江化微湿电子化学品的进阶路径亦与面板类似,公司自身的成长伴随着下游产业在全球行业地位的提升,前程似锦,"只争朝夕"。

其中,在面板领域,蚀刻液产品在咸阳彩虹和成都熊猫实现大规模量产,铜蚀刻液在京东方实现销售落地;半导体领域,超净高纯试剂在多家下游客户的销售额都实现了同比正向增长。

晶瑞股份

公司超净高纯双氧水、超纯氨水在技术上实现突破,纯度达到 G5 等级,这两个产品将与引进日本技术的超纯硫酸(G5 等级)构成超纯产品组合,有望整体解决我国半导体用量最大的超纯试剂国产化问题,以上三种超纯试剂产品约占半导体全部超纯试剂用量的七成。氟化铵、硝酸、盐酸、氢氟酸达到 G3、G4 等级,这些超高纯度产品为半导体材料逐步实现进口替代提供了有力的保证。

四 、靶材

江丰电子

2019年全球靶材市场规模约 170.37 亿美元,其中平板显示面板靶材市场规模约 48.13 亿美元;记录媒体靶材市场约 50.68 亿美元;太阳能电池靶材市场约 45.7 亿美元;半导体靶材市场约 15.34 亿美元,此外其他领域约为 10.51 亿美元。全球溅射靶材市场主要有四家企业:JX 日矿金属、霍尼韦尔、东曹和普莱克斯,合计垄断了全球 80%的市场份额。溅射靶材中最高端的晶圆制造靶材市场基本被这四家公司所垄断(均为 Applied Materials 合格供应商),合计约占全球晶圆制造靶材市场份额的 90%,其中 JX 日矿金属规模最大,占全球晶圆制造靶材市场份额比例为 30%。公司已经掌握高纯金属及靶材生产中的核心技术。